Melyik piacon létezik a daytrade előny?

Sokan összetennék a két kezüket azért, hogy stabilan 55%-os sikerrátát mutassanak fel, azaz ennyi alkalommal találják el az irányt és érjék el sikeresen a célárat. Mindezt úgy, hogy az átlagos nyereségük pontban / pipben 150%-a az átlagos veszteségüknek. Ez egy professzionális tréder esetében nagyon is reális elvárás, mármint önmagával és a módszerével szemben.

Ha azonban rosszul választjuk meg a piacot, ahol tevékenykedünk és a brókercéget, akivel dolgozunk, akkor hiába minden, nem leszünk nyereségesek. A miért kérdésére az alábbi, egyszerű mérlegelés a válasz:

BUX határidős kontraktus tulajdonságai:

Réskockázat: nincs 24 órás nyitva tartás, ezért napon túlra 80-120+ pontos réseket kell bekalkulálni és elég számottevő az esélye annak, hogy évente egy alkalommal beleszalad a tréder 250-500 pontos nyitó anomáliába.

Napon belül a spread: az ajánlati könyvben a vételi és az eladási ár közötti különbség stabilan eléri a 30 pontot.

Díj: általában irányonként 190 forint/kontraktus az átlag ügyfélnek, ami 2 x 19 = 38 pont helyes irányba történő elmozdulással ellensúlyozódik.

Végezzük el a modellezést a bevezetésben említett 55%-os találati aránnyal és 3:2 tény hozam:kockázattal számolva!

Tételezzük fel némi túlzott jóindulattal, hogy a nyitás egy likvid időszakban limit megbízással történik, ezért ott 0 a spread "költség". Ennélfogva csak a záráskor, vagy általában a pozíció egyik lábán jelentkezik a 30 pont. Egy kontraktus nyitáshoz+záráshoz tartozó várható költség ezért 19+19+30=68 pont. Ennyi az induló hátrány. Milyen távolságra lévő célárakkal kell ahhoz dolgozni, hogy a daytrader vállalkozása nullszaldós legyen, ha 45 alkalommal x-et veszít és 55 alkalommal 1,5x-et nyer?

Szólhatna akár a szöveges feladat az általános iskola felső tagozatában :)

Az egyenlet megoldása x=180, azaz tréderünk csak olyan belépési lehetőségekre mehet rá, ahol a várható hozam legalább 270 BUX pont, és a kockázat nem több mint 180 pont. A BUX napi maximuma és minimuma közötti különbség hozzávetőleg az esetek 60%-ban éri el, vagy haladja meg ezt a mértéket, tehát a kereskedési napok 40 százalékában eleve halott ügy a vállalkozás. A maradék, havi 11-12 napon pedig felmerül a kérdés, mennyire reális, hogy valaki 55%-ban képes jóformán tikre lekereskedni a napi maximumot és a minimumot?

Ja, és akkor még mindig nem keresett egy fillért sem!

Azaz a BÉT határidős piacán a játékszabályokat úgy rögzítették, hogy abból még egy professzionális tréder is csak egészen kivételesen jó statisztikákkal tud nyereséget kitermelni. Ha a felvezetőben említett dicséretes teljesítményre vagy képes, valószínűleg akkor sem érheted el, még a null szaldót sem, mert a rendszer 1) nem hatékony (értsd. illikvid); 2) borzalmasan magas költségszinten üzemel. Ezért ha előnybe is tudsz kerülni a módszereddel és a fegyelmezettségeddel, a profitod mind a brókercéghez és a tőzsdéhez vándorol, illetve elvész a vételi és az eladási oldal közötti résben.

Emlékszem, amikor én voltam tanuló, akkoriban a fórumokon a "nagyok" mindig panaszkodtak, hogy a BÉT-en indított daytrade pozícióikkal összességében semmit sem keresnek.

A BUX esetében ezért kísérleteztem, hogy talán az alábbi "recepttel" mégis lehet valamit keresni. Lealkudod a díjadat 150 forintra, a nyerőid aránya eléri a 60%-ot, az átlagos nyerőd 2-szerese az átlagos vesztőnek. Ebben az esetben 75 pontos kockázattal már 150 pontos átlagos célár is 0 eredményt produkál. A probléma csak az, hogy ez még mindig nem termel profitot és közben 60%-os találattal napon belül elérni 150+ pontot, BUX-ban... hát?!

Szerintem ez a többségnek még mindig a sci-fi kategória.

Minek olyan játékot játszani, amiben nem nyerhetek? Ez a logika és az egyenlet, valamint a belőle eredő nagyszerű költői kérdés volt a döntésem mögött, amiért tréder karrierem első évei után áttértem az amerikai határidős piacokra.

Nézzük hát ugyanezt a számítást az elektronikus Dow határidőre (YM):

Réskockázat: majdnem 24 órás nyitva tartás, hétköznap csak abban az időben zár rövid időre (összesen 45 percre), amikor egyébként sehol a világon nincs kereskedés. A gyorsjelentések időszakában számolhatunk résekkel, ugyanis a jelentések közzétételekor az YM épp 15 percig zárva tart, de ennek nincs akkora jelentősége, hogy problémát jelenthetne a napon túli stratégiáknak.

Napon belüli spread: 1 pont különbséggel bármikor lehet kötni.

Díj: [itt] a ZANER aloldal ajánlata szerint 2,50 USD irányonként, ami 2x2,50 = 5 USD, ami egy pont elmozdulással kitermelhető. Egyetlen Dow pont, ennyit visz el a bróker és a tőzsde.

Ha a BUX-nak megengedtük, hogy az egyik lábát 0 spread mellett kössük, akkor ez a feltételezés sokkal jobban kijár a Dow határidőnek. A másik lábon piaci áras megbízást feltételezve kalkuláljunk be egy pontot, azaz 5 dollárt. (Ritkábban lesz rá szükség, mint a BUX-ban a 30 pontra, mert az YM piac folyamatosan likvid). Ezen logika mentén egy kontraktus nyitás+zárás várható költsége legyen 0,5 + 0,5 + 1 = 2 pont.

Jöjjön a modellezés ismét 55%-os találati aránnyal, és 150%-os hozam:kozkázat mellett.

Hát igen, 5 pont kockázat mellett 8 pontos célár a minimum az egyenletből; sőt ott már a játék enyhén nyereséges. Had ne ecseteljem, mennyivel könnyebb a Dow-ban 8 pontot összehozni, mint 270-et a BUX-ban. Arról nem is beszélve, hogy ha ráhúzzuk a feljavított teljesítményt, azaz kétszeres nyerővel és 60%-os találati aránnyal dolgozunk, akkor már 4 pontos céláraknál is nyerő az instrumentum. Jó tudni, még akkor is, ha sohasem megyünk rá ilyen rövid célárakra.

Számomra elképesztő a hendikep, amivel a BÉT határidős piaca ilyen sokáig életben tudott maradni, de meggyőződésem, hogy csak azért működik még mindig, mert az emberek nem ülnek le egy toll és egy darab papír, vagy Excel tábla társaságában számolgatni. Akkor már persze rögtön a legegyszerűbb költség:kontraktusméret hányadosnál kibújna a szög a zsákból.

Egy BUX kontraktus mérete ma cca. 230.000 forint, amihez 280 forint nyitási és zárási költség tartozik. Egy YM mérete nagyságrendileg 62.500 USD, azaz 11.800.000 forint, a megmozgatása pedig 5 dollárba, tehát 950 forintba kerül. Így a BÉT-en 0,122% a kötési díj, a CBOT-on pedig 0,008%. Más szavakkal 1,22-ért forgathatunk meg 1000 forintot itthon és 0,08-ért az amerikai határidős piacon. Feltűnt? Úgy értem a kérdőjel:

Mi kerül - írd és mondd - tizenötször annyiba?

Mivel azt mondtam, eredeti szándékom szerint sohasem szállok be br. 4, vagy akár 8 YM pontért pozícióba, ezért nézzünk végül egy reális, életszerű számítást az elektronikus Dow határidőre.

Három-, vagy ötperces idősíkon követve az elektronikus Dow (YM) piacát általában már 16 pontos kockázattól tudunk pozíciót felvenni, amihez a saját benchmark arányaim szerint 26 pontos induló célár tartozik. Ha 55%-ban érjük el a célt, akkor egy átlagos kontraktuson 7 pontot, azaz 35 dollárt keresünk, tehát ha a rendszerünk és mi magunk ilyen statisztikákra vagyunk képesek, akkor mindez 35 dollár előnyt jelent kontraktusonként, amelyhez mellesleg a feljebb említett ZANER táblázat szerint 500 USD letéti követelmény tartozik. Mennyivel reálisabban hangzik!

Azok számára készült a ZANER csoport "Leviter" elnevezésű csomagja, akik ilyen reálisabb feltételek mellett szeretnének a határidős deviza-, index-, kamat-, vagy nyersanyagpiacokon tevékenykedni.

A kezdet kezdetén magam is sötét lónak tartottam az amerikai határidős piacot, de annak idején nem volt mit tenni, összegyűjtöttem a szabályokra vonatkozó adatokat, a kontraktusok specifikációit és leültem tervezni, számolni. Az Elliott és a többiek blog az információs aloldal közzétételével elvégezte az első lépést, ezentúl erről a linkről bármikor elérhető a leglikvidebb 30 amerikai kontraktus specifikációja:

ZANER - Határidős

A mai cikknek is jön még folytatása; a Zaner csoport általam nagyra becsült értékesítési vezetőjével, Steven Sweet barátommal havi egy-két bejegyzésben beszélünk majd a legfontosabb határidős sajátosságokról, amivel érdemes tisztában lenni, ha belép valaki ezekre a piacokra.

A következő bejegyzésig is lehet az aloldalon akár angol, akár magyar nyelven kérdezni - segítek a nyelvi korlátok áthidalásában. Azért vállaltam fel ezt az együttműködést, mert a Zaner filozófiájának, a platform kialakításának középpontjában a kockázatok intelligens kezelése, a hatékonyság és az ehhez vezető úton a képzés, a tréning fontossága áll. Rájuk jellemző, hogy akár egy-az-egyben segítenek áthidalni az indulás nehézségeit és mindig lehet rájuk számítani a kérdések megválaszolásában.

A következő címkéjű bejegyzések mutatása: BUX. Összes bejegyzés megjelenítése

A következő címkéjű bejegyzések mutatása: BUX. Összes bejegyzés megjelenítése

2011. május 15., vasárnap

2011. február 13., vasárnap

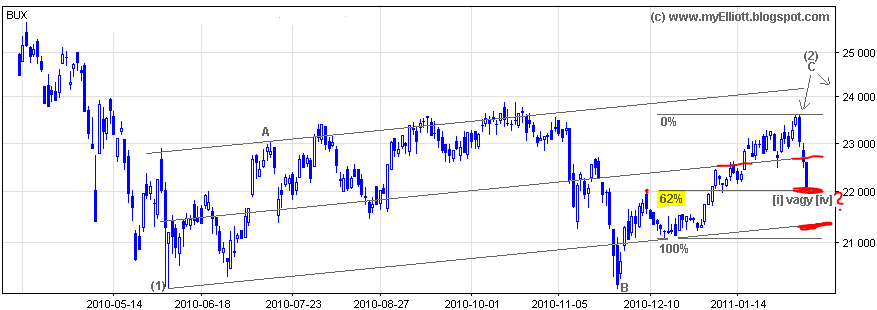

BUX diskurzus

Még egyszer visszatérve a BUX-ra olyan ábrákat mutatok, amelyeket a legutóbbi írásom alkalmával nem tettem közzé, hiszen nem elsősorban a BUX index mozgásának előrejelzése volt a cél, hanem egy fals fordulós jelzés felismerése és a kontextus értelmezése.

Az impulzusok

Nyilván nem csak az általam vázolt két Elliott-i alternatíva lehetséges, de ha belefogunk újabbak legyártásába, akkor olyanokat érdemes megfontolni, amelyekben a következő ábrán jelölt három szakasz impulzív értelmezést kap. Nem hinném, hogy érdemes valamilyen hármas szerkezetű alakzatot beléjük számozni.

Ugye itt a harmadik piros szakasz, azaz a legutóbbi emelkedés kétséges. Biztosan van egy impulzus ott is, csak az a kérdés, hogy az egész az, vagy csak az a rész, ahonnan a januári emelkedés indult. De ez tulajdonképpen átvezet a következő ábrához.

(Megjegyzés: A grafikonon máshol is vannak lényegesen rövidebb impulzív szakaszok, de ez a három a legnyilvánvalóbb, amelyekbe talán nem egészséges belekötni).

Flat másképp

Az előző bejegyzésemben volt egy ellentmondásos LD-3-5 összességében zigzag értelmezés [link], aminek gyengéje a B pont közelsége A kiindulási szintjéhez (értsd az első júniusi mélyponthoz képest). Ez csak nagyon ritkán fordul elő zigzag alakzattal, én pedig mindig arról beszélek, menjünk a gyakoribb értelmezéssel. Tegyünk most is így, és ennek jegyében vessük el azt a változatot. Mármint az elejét, mert a vége, fel novemberről még lehet úgy jó, ahogy rajzoltam.

Helyette dolgozzuk át flat korrekciónak, amihez először ki kell dobnunk a június-augusztus időszak LD, azaz leading diagonal számozását is, így végül egy

zigzag Minor A + expanded flat Minor B + impulzus C-n át

eljutunk egy 172 napon át tartó még nagyobb Intermediate (2)-es korrekció végéhez.

A megfejtés érdekessége, hogy a Minor B a teljes nagy korrekció inverze abban az értelemben, hogy szabályos flat + zigzag + impulzus, szemben a befoglaló zigzag + flat + impulzussal. Ha olyan olvassa, aki volt a tréningprogramon, akkor most nyissa ki a füzetet a 30. oldalon és nézze meg a lap alsó részén a harmadik pontot.

Visszatérve erre az ábrára, ott vannak a kérdőjelek, mert egy kicsit kevés volt Minute [iv]-es jelzésű hullám a [ii]-hez képest. Nem lehetetlen, de tulajdonképpen ezen apró aránytalanság az egyik, amelyik visszatart attól, hogy kijelentsem, nem lesz több új maximum 23.610 felett.

Az értelmezésen a CS felirat a kritikus támaszt jelöli, amelynek átlépésével a piac kizárná a február 7-e feletti újabb csúcs lehetőségét. Milliméterekre állt meg tőle csütörtökön. Ha az előttünk álló emelkedő kör után visszatér a piac 22.045 alá, akkor befellegzett a november 29-ről induló emelkedő szakasznak.

Túl sok információ? Túl sok hullám? No ezért van az, hogy amikor a semmiből elém tolnak egy grafikont, akkor vagy pár pillanat alatt elém ugrik egy megfejtés, vagy órákat kell ülni felette és ha az utóbbi van, akkor nem szeretek róla nyilatkozni. Aki a hullámelmélettel foglalkozik, az tudja, miről beszélek. Ez itt kérem, egy meló a javából.

Vonalak

Visszatérve az imént bemutatott változathoz, amelyben most kritikus támasz 22.045, jó lenne találni valami használható trendvonalat, ami megerősíti, hogy honnan is lehet később igazi letörés. Ebben a helyzetben, amikor egy flat alakzat néz vissza ránk a grafikonról, a komlplikáltabb, Kennedy-féle korrektív trendcsatornát rajzoltam.

A trendcsatorna jelenleg keveset segít, valahol 21.300 körül halad felfelé. A piac miután január 18-án átlépett a középvonalán, nem jutott el a tetejéig, hanem most kedden ismét visszahullott az említett középvonal alá. Majd ha az egész csatorna alján látunk markáns letörést, akkor gyorsulhat csak fel az eső mozgás.

A 22.045 jelentőségét ellenben megerősíti, hogy a dec. 16 - február 8. rally 61,8%-os retracement szintje is éppen oda esik. Egyértelműen ez a szint a vízválasztó az [i], vagy még mindig [iv] hullám kérdésben.

A másik oldal

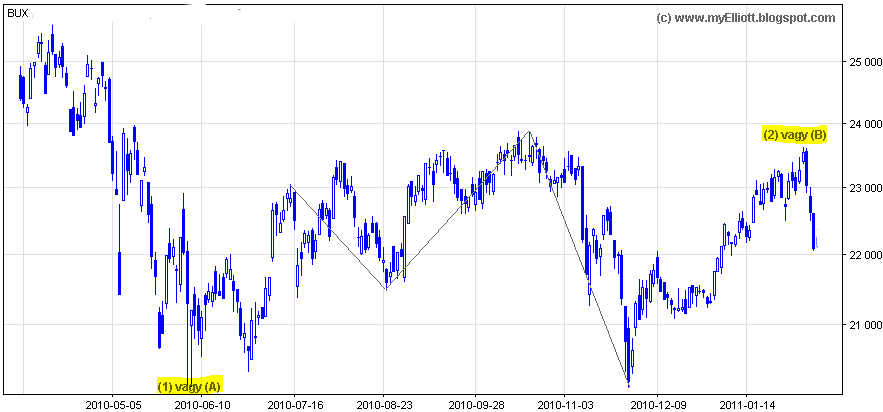

Ha uralkodó bull piacban gondolkodunk, egészen a 2009-es mélypontról, akkor egy magas Primary, vagy Ciklus szintű 2-es hullám korrekció következtetésünk kell, hogy legyen, ami mély retracementet jelent. A BUX pedig még a 38,2%-ot sem lépte át novemberben. Akkor pedig joggal várhatunk jelentős új mélypontokat 20.146 alatt. Ok, de akkor miként lehet az egész szerkezet 2010 áprilisa óta korrektív? Erre is választ ad a fenti értelmezésem, csupán kicsit precízebben kell a két legfontosabb jelölést kitenni.

Egész biztosan tudom, hogy a június 7-i minimum (1)-es? Nem. Viszont amennyiben mellé teszem az (A) alternatívát, akkor már megnyugodhatok. S hogy a legfrisebb februári lokális maximum (2)-es, vagy (B), az sem számít, mert a következő hullám (3)-as, vagy (C) lesz, amelynek karaktere és kimenetele igen hasonló.

Zigzag?

A legfelső impulzusos ábrám kapcsán elég kézenfekvő előállni az alábbi bullish értelmezéssel, ami három szempontból mégis gyenge lábakon áll:

- a zigzag C vagy (C) hulláma a minimum célt az A pont meghaladását is alig teljesítette, persze ilyen sokszor előfordul, tehát önmagában még csak kicsit gyanús;

- magát a zigzag alakzatot egy nagy 2-es hullámnak kell akkor számozni, ami még a 9340-ről startoló rally 38,2%-os Fibonacci korrekciós szintjét sem érte el, de erről beszéltem az imént;

- nyár óta a világban szinte mindenütt tombolt a bika, az S&P pl. 30,77%-kal van feljebb, míg a BUX mindösze 10,96%-kal küzdötte magát a nyári mélypontja fölé és messze-messze elmarad a 2010. áprilisi csúcsától.

Nekem ez a zigzag értelmezés ezért nem jön be.

Az impulzusok

Nyilván nem csak az általam vázolt két Elliott-i alternatíva lehetséges, de ha belefogunk újabbak legyártásába, akkor olyanokat érdemes megfontolni, amelyekben a következő ábrán jelölt három szakasz impulzív értelmezést kap. Nem hinném, hogy érdemes valamilyen hármas szerkezetű alakzatot beléjük számozni.

Ugye itt a harmadik piros szakasz, azaz a legutóbbi emelkedés kétséges. Biztosan van egy impulzus ott is, csak az a kérdés, hogy az egész az, vagy csak az a rész, ahonnan a januári emelkedés indult. De ez tulajdonképpen átvezet a következő ábrához.

(Megjegyzés: A grafikonon máshol is vannak lényegesen rövidebb impulzív szakaszok, de ez a három a legnyilvánvalóbb, amelyekbe talán nem egészséges belekötni).

Flat másképp

Az előző bejegyzésemben volt egy ellentmondásos LD-3-5 összességében zigzag értelmezés [link], aminek gyengéje a B pont közelsége A kiindulási szintjéhez (értsd az első júniusi mélyponthoz képest). Ez csak nagyon ritkán fordul elő zigzag alakzattal, én pedig mindig arról beszélek, menjünk a gyakoribb értelmezéssel. Tegyünk most is így, és ennek jegyében vessük el azt a változatot. Mármint az elejét, mert a vége, fel novemberről még lehet úgy jó, ahogy rajzoltam.

Helyette dolgozzuk át flat korrekciónak, amihez először ki kell dobnunk a június-augusztus időszak LD, azaz leading diagonal számozását is, így végül egy

zigzag Minor A + expanded flat Minor B + impulzus C-n át

eljutunk egy 172 napon át tartó még nagyobb Intermediate (2)-es korrekció végéhez.

A megfejtés érdekessége, hogy a Minor B a teljes nagy korrekció inverze abban az értelemben, hogy szabályos flat + zigzag + impulzus, szemben a befoglaló zigzag + flat + impulzussal. Ha olyan olvassa, aki volt a tréningprogramon, akkor most nyissa ki a füzetet a 30. oldalon és nézze meg a lap alsó részén a harmadik pontot.

Visszatérve erre az ábrára, ott vannak a kérdőjelek, mert egy kicsit kevés volt Minute [iv]-es jelzésű hullám a [ii]-hez képest. Nem lehetetlen, de tulajdonképpen ezen apró aránytalanság az egyik, amelyik visszatart attól, hogy kijelentsem, nem lesz több új maximum 23.610 felett.

Az értelmezésen a CS felirat a kritikus támaszt jelöli, amelynek átlépésével a piac kizárná a február 7-e feletti újabb csúcs lehetőségét. Milliméterekre állt meg tőle csütörtökön. Ha az előttünk álló emelkedő kör után visszatér a piac 22.045 alá, akkor befellegzett a november 29-ről induló emelkedő szakasznak.

Túl sok információ? Túl sok hullám? No ezért van az, hogy amikor a semmiből elém tolnak egy grafikont, akkor vagy pár pillanat alatt elém ugrik egy megfejtés, vagy órákat kell ülni felette és ha az utóbbi van, akkor nem szeretek róla nyilatkozni. Aki a hullámelmélettel foglalkozik, az tudja, miről beszélek. Ez itt kérem, egy meló a javából.

Vonalak

Visszatérve az imént bemutatott változathoz, amelyben most kritikus támasz 22.045, jó lenne találni valami használható trendvonalat, ami megerősíti, hogy honnan is lehet később igazi letörés. Ebben a helyzetben, amikor egy flat alakzat néz vissza ránk a grafikonról, a komlplikáltabb, Kennedy-féle korrektív trendcsatornát rajzoltam.

A trendcsatorna jelenleg keveset segít, valahol 21.300 körül halad felfelé. A piac miután január 18-án átlépett a középvonalán, nem jutott el a tetejéig, hanem most kedden ismét visszahullott az említett középvonal alá. Majd ha az egész csatorna alján látunk markáns letörést, akkor gyorsulhat csak fel az eső mozgás.

A 22.045 jelentőségét ellenben megerősíti, hogy a dec. 16 - február 8. rally 61,8%-os retracement szintje is éppen oda esik. Egyértelműen ez a szint a vízválasztó az [i], vagy még mindig [iv] hullám kérdésben.

A másik oldal

Ha uralkodó bull piacban gondolkodunk, egészen a 2009-es mélypontról, akkor egy magas Primary, vagy Ciklus szintű 2-es hullám korrekció következtetésünk kell, hogy legyen, ami mély retracementet jelent. A BUX pedig még a 38,2%-ot sem lépte át novemberben. Akkor pedig joggal várhatunk jelentős új mélypontokat 20.146 alatt. Ok, de akkor miként lehet az egész szerkezet 2010 áprilisa óta korrektív? Erre is választ ad a fenti értelmezésem, csupán kicsit precízebben kell a két legfontosabb jelölést kitenni.

Egész biztosan tudom, hogy a június 7-i minimum (1)-es? Nem. Viszont amennyiben mellé teszem az (A) alternatívát, akkor már megnyugodhatok. S hogy a legfrisebb februári lokális maximum (2)-es, vagy (B), az sem számít, mert a következő hullám (3)-as, vagy (C) lesz, amelynek karaktere és kimenetele igen hasonló.

Zigzag?

A legfelső impulzusos ábrám kapcsán elég kézenfekvő előállni az alábbi bullish értelmezéssel, ami három szempontból mégis gyenge lábakon áll:

- a zigzag C vagy (C) hulláma a minimum célt az A pont meghaladását is alig teljesítette, persze ilyen sokszor előfordul, tehát önmagában még csak kicsit gyanús;

- magát a zigzag alakzatot egy nagy 2-es hullámnak kell akkor számozni, ami még a 9340-ről startoló rally 38,2%-os Fibonacci korrekciós szintjét sem érte el, de erről beszéltem az imént;

- nyár óta a világban szinte mindenütt tombolt a bika, az S&P pl. 30,77%-kal van feljebb, míg a BUX mindösze 10,96%-kal küzdötte magát a nyári mélypontja fölé és messze-messze elmarad a 2010. áprilisi csúcsától.

Nekem ez a zigzag értelmezés ezért nem jön be.

2011. február 10., csütörtök

A fordulós jelzések margójára

BUX értelmezés

Ha már januárban "A tuti kulcsforduló" című bejegyzésben megfigyeltük az egyes trendszakaszok végét gyakran megmutató double key reversal outside day kombináció alakzatot (fordítás és bőséges magyarázat a linkelt cikkben), akkor miért ne nyerhetnénk ki még egy további tanulságot egy ilyen tartós fordulatot végül nem produkáló jelzésből. Mint tudjuk, a bearish kulcsfordulót követő esés csak a nagyobb valószínűséggel bekövetkező kimenetel, de korántsem biztos. Hasznosíthatjuk, értelmezhetjük-e azokat az eseteket, amikor a piac a ritkább kimenetelt, azaz példánknál a felfelé trend folytatását választja? Gondolatom szerint igen!

Az egyszeri szakirodalom, ha nincs követő (a BUX indexnél további lefelé) mozgás, és a piac kioldalaz a jelzés mögül, azt általában úgy nevezi, hogy "megerősítés nélküli szignál". Miért szorítkoznánk egy ilyen se hús, se hal magyarázatra, vagy nézőpontra?

Az egyszeri szakirodalom, ha nincs követő (a BUX indexnél további lefelé) mozgás, és a piac kioldalaz a jelzés mögül, azt általában úgy nevezi, hogy "megerősítés nélküli szignál". Miért szorítkoznánk egy ilyen se hús, se hal magyarázatra, vagy nézőpontra?

Jómagam ezzel szemben egyszerűen átfordítom, és azt mondom, hogy amikor egy kulcsfordulós napot, vagy más erős bearish japángyertya formációt képes a piac újra "megmászni", az ellenkező irányú jelzés, tehát rövid távú bullish indikáció. Főleg akkor, ha sorozatban feltűnő bearish periódusok mellett történik mindez, mint itt a BUX példánkban.

Illusztráció: Cimballi

Gondoljunk bele: január 25-én a piac nagy része egyetértésben hozott egy eladási döntést, nem törődve a megelőző két nap záró értéke, mint megfontolandó támasz lehetőségével, sőt a nap eleji új lokális maximummal sem (ismét ld. az alakzat leírását a fent hivatkozott bejegyzésben). Helyesen tették, hiszen jól látható, markáns, nem feltétlenül spekulatív fordulós jelzés alakult ki, ám a piac mégis a bolondját járatja velük és visszaemelkedik az alakzat maximuma fölé. Lehet, hogy tényleg csak a körülmények áldozatai, talán egy kedvező hír okozta átmeneti fellendülés zárta rájuk a csapdát. A lényegen mindez nem változtat. Egy részük időben elmenekül, de egy másik részük sérül, beragad és jó ideig (potenciális) üzemanyagot nyújt az emelkedéshez. Sőt, lesznek olyanok, akik kistoppolódtak ugyan, de folyton visszaugrálnak az időközben folytatódó - eggyel magasabb rendű - trenddel szemben, mondván "Ott volt a jelzés, majd jön ma-holnap a megerősítés".

És itt volt ismét egy ritka szép esetünk, amikor pusztán az, hogy miként gondolkodunk a fals szignálokról, pénzben kifejezhető előnyt adhatott a kezünkbe, nem beszélve a megspórolt frusztrációról. Tényleg nagyszerű példa, hiszen 25-én a BUX-ban láttuk a 'hosszú nevű' dupla kulcsfordulónkat, majd ráadásnak 28-án közvetlenül mellette, ott figyelt készen egy ún. "evening star" nagyon bearish formáció is. A piac mégis felfelé indult el.

És itt volt ismét egy ritka szép esetünk, amikor pusztán az, hogy miként gondolkodunk a fals szignálokról, pénzben kifejezhető előnyt adhatott a kezünkbe, nem beszélve a megspórolt frusztrációról. Tényleg nagyszerű példa, hiszen 25-én a BUX-ban láttuk a 'hosszú nevű' dupla kulcsfordulónkat, majd ráadásnak 28-án közvetlenül mellette, ott figyelt készen egy ún. "evening star" nagyon bearish formáció is. A piac mégis felfelé indult el.

Nézetem szerint az ilyen jelzések ott vannak ugyan szinte minden trendfordulónál, de nem minden megjelenésük jelent trendfordulót. Sőt, továbbmegyek; én első körben arra számítok, hogy a piac karakterének és haladási irányának megváltozása követi őket, de csupán 3-8 periódus erejéig. Mindössze ennyire. Az Elliott-i kontextus, majd a követő mozgás/fejlemények tükrében mérlegelem, hogy jelenthetnek-e és ha igen, milyen nagyságrendű trendfordulót. Hopp, ismét egy helyzet, amikor Elliott segítségével jelzések között szelektálunk. A kontextus vizsgálata nélkül egy fordulós gyertyaalakzattal szemben a minimális elvárásom három periódus (nap/óra/5 perces bar) oldalazás. Ha ez megvolt, akkor már akár a legdurvább formáció is teljesítette a küldetését, pedig semmiféle drámát sem láttunk.

Esetünkhöz visszatérve, ott is teljesült a minimális elvárás, viszont az összességében oldalazó forgolódásból arra lehetett következtetni, hogy egy hullám, 5+ periódus erejéig még hiányzik felfelé; olyan Elliott-i értelmezést kell tehát találnunk a BUX-hoz, amely ezt megengedi. Akár egy renddel magasabb komplex négyes hullám gondolatával is kalkulálhatunk. Azaz február 1-2. magasságában felmerülhetett egy úgy csúcsra törő valamilyen szintű 'b', vagy egy ötös hullám lehetősége.

A legjobb alternatíva gyanánt definiálható változat, arra az esetre, ha a fals jelzésekből kivezető emelkedés bizonyulna a végső lokális maximumnak:

Első megközelítésben mindig csak annyi jelentőséget tulajdonítsunk egy szignálnak amennyit ér, amennyi súlyt elbír. Viszont a kontextus feltárásával, valamint a további fejlemények alakulásából következtetve újra és újra vizsgáljuk felül ezt a súlyozást. Induljunk ki a minimális elvárásból és haladjunk az erőteljesebb értelmezés felé, de ha az kell, akkor hát ne legyünk restek akár az ellentétes előjelű konklúziót sem kimondani.

Ha már januárban "A tuti kulcsforduló" című bejegyzésben megfigyeltük az egyes trendszakaszok végét gyakran megmutató double key reversal outside day kombináció alakzatot (fordítás és bőséges magyarázat a linkelt cikkben), akkor miért ne nyerhetnénk ki még egy további tanulságot egy ilyen tartós fordulatot végül nem produkáló jelzésből. Mint tudjuk, a bearish kulcsfordulót követő esés csak a nagyobb valószínűséggel bekövetkező kimenetel, de korántsem biztos. Hasznosíthatjuk, értelmezhetjük-e azokat az eseteket, amikor a piac a ritkább kimenetelt, azaz példánknál a felfelé trend folytatását választja? Gondolatom szerint igen!

Jómagam ezzel szemben egyszerűen átfordítom, és azt mondom, hogy amikor egy kulcsfordulós napot, vagy más erős bearish japángyertya formációt képes a piac újra "megmászni", az ellenkező irányú jelzés, tehát rövid távú bullish indikáció. Főleg akkor, ha sorozatban feltűnő bearish periódusok mellett történik mindez, mint itt a BUX példánkban.

Illusztráció: Cimballi

Gondoljunk bele: január 25-én a piac nagy része egyetértésben hozott egy eladási döntést, nem törődve a megelőző két nap záró értéke, mint megfontolandó támasz lehetőségével, sőt a nap eleji új lokális maximummal sem (ismét ld. az alakzat leírását a fent hivatkozott bejegyzésben). Helyesen tették, hiszen jól látható, markáns, nem feltétlenül spekulatív fordulós jelzés alakult ki, ám a piac mégis a bolondját járatja velük és visszaemelkedik az alakzat maximuma fölé. Lehet, hogy tényleg csak a körülmények áldozatai, talán egy kedvező hír okozta átmeneti fellendülés zárta rájuk a csapdát. A lényegen mindez nem változtat. Egy részük időben elmenekül, de egy másik részük sérül, beragad és jó ideig (potenciális) üzemanyagot nyújt az emelkedéshez. Sőt, lesznek olyanok, akik kistoppolódtak ugyan, de folyton visszaugrálnak az időközben folytatódó - eggyel magasabb rendű - trenddel szemben, mondván "Ott volt a jelzés, majd jön ma-holnap a megerősítés".

Nézetem szerint az ilyen jelzések ott vannak ugyan szinte minden trendfordulónál, de nem minden megjelenésük jelent trendfordulót. Sőt, továbbmegyek; én első körben arra számítok, hogy a piac karakterének és haladási irányának megváltozása követi őket, de csupán 3-8 periódus erejéig. Mindössze ennyire. Az Elliott-i kontextus, majd a követő mozgás/fejlemények tükrében mérlegelem, hogy jelenthetnek-e és ha igen, milyen nagyságrendű trendfordulót. Hopp, ismét egy helyzet, amikor Elliott segítségével jelzések között szelektálunk. A kontextus vizsgálata nélkül egy fordulós gyertyaalakzattal szemben a minimális elvárásom három periódus (nap/óra/5 perces bar) oldalazás. Ha ez megvolt, akkor már akár a legdurvább formáció is teljesítette a küldetését, pedig semmiféle drámát sem láttunk.

Esetünkhöz visszatérve, ott is teljesült a minimális elvárás, viszont az összességében oldalazó forgolódásból arra lehetett következtetni, hogy egy hullám, 5+ periódus erejéig még hiányzik felfelé; olyan Elliott-i értelmezést kell tehát találnunk a BUX-hoz, amely ezt megengedi. Akár egy renddel magasabb komplex négyes hullám gondolatával is kalkulálhatunk. Azaz február 1-2. magasságában felmerülhetett egy úgy csúcsra törő valamilyen szintű 'b', vagy egy ötös hullám lehetősége.

|

| BUX június óta tartó zigzag korrekció értelmezése - a B hullám meglehetősen mélyre szaladt |

|

| Az agresszívebb (1)-(2)-1-2 értelmezés, amihez már nem kell újabb csúcs |

2011. január 28., péntek

A "tuti" kulcsforduló

Vagy mégsem?

Amikor elénk tárul egy komplett öt hullámnak számozható, tagoltságában egyensúlyt és megfelelő arányokat tükröző trend, ami lassult már ugyan, de még egy centit sem haladt a korábbi iránnyal szemben, akkor az a feladatunk, hogy fordulós jelzést találjunk. A jelzések egyik típusa a bar, vagy gyertya alakzatok formájában jelentkezik és közülük is legmeggyőzőbb egy speciális dupla kulcsforduló, angolul a double key reversal outside day kombináció.

Kedvenc jelzéseim egyike, mert igen megbízható, legtöbbször tartós, kiválóan kereskedhető fordulat követi. Sőt, ki merem jelenteni, a legmegbízhatóbb eszköz, ami ráadásul közvetlenül az árból következtet, tehát nem valamilyen matematikai formulán alapszik. Ám az aktuális BUX példán keresztül épp azt szeretném szemléltetni, hogy a tőzsdén, bármilyen technikai módszert alkalmazzunk is, nincs 100% biztos kimenetel; állandó a bizonytalanság. Ezért rendhagyó módon, olyan eset kapcsán mutatok be egy fogást, ahol az nem működött, pedig minden a helyén volt.

A közismert kulcsfordulós nap első feltétele, hogy a piac legalább rövid távon, új csúcsot, vagy mélypontot érjen el. Ekkor a soron következő napon új maximum, ill. minimum szintre emelkedik, illetve süllyed az ár, de végül az előző napi záró, alá, ill. fölé zár. Ennél értelemszerűen erősebb a dupla kulcsforduló változat, aminek az emelkedő piacra vonatkozó receptje így hangzik:

Végy egy lokális maximum közelében új csúcsra törő gyertyát, ami végül a megelőző két nap záró értéke alá zár. Mindkettő zárónak alá zár, ez fontos!

A bearish dupla kulcsfordulóhoz ezek szerint három egymást követő napon hasonlítottuk össze az elért záró és a maximum értékeket. Már csak az "outside day" dolgát kell hozzáadnunk, ami pedig a napi minimum árak összevetését jelenti. Az outside day szó szerint "külső napot" jelent, amikor is mind a napi maximum, mind a napi minimum meghaladja a megelőző nap szélső értékeit. Vagyis egy külső napon, amely egyben dupla negatív kulcsforduló is egy új csúcsot látunk, majd a kereskedés minimuma a tegnapi minimum alá süllyed, végül a záró a közvetlen egymást követő három gyertya közül az aktuális esetében lesz a legalacsonyabb. Ez a szignál, amely jelzi, a trend véget ért:

A BUX a január 25-i, keddi kereskedés végére egy ritka szép, a leírásnak tökéletesen megfelelő kulcsfordulót produkált az "itt jó" felirattal jelölt három gyertyában. Valóban, ott még tényleg nagyon jó volt, hiszen a piac egy november 29-aljról számítva komplett hármas (A-B-C) zigzag alakzatnak lehetett értelmezni az emelkedést, amely A=C arányt mutatott az utolsó nagyobb eső szakasz 78,6%-os korrekciós szintjénél. Ezek után szerdán a sárgával kiemelt gyertya megsemmisítő csapást mért a tuti fordulós kombinációnkra. Vagyis nem működött. Illetve váratlanul nem működött annak, akinek nem volt helyén a stop loss megbízása.

Felrajzoltam a grafikonra pirossal az idealizált ábrát, hogy egyértelmű legyen, bar nézetben mi számít ilyen erős fordulós jelzésnek. Egyébként vannak szerzők, akik további kritériumokat rendelnek ehhez a komplex gyertyaformációhoz. Például:

- az 1-es gyertya zárjon a napi minimum és maximum által kijelölt zóna felső harmadában;

- a 2-es számú gyertya maximuma is legyen új rövid távú csúcs;

- és zárjon az 1-es zárója alatt.

Nekünk, akik Elliottal dolgozunk már nem szükséges ilyen további szempontokat figyelembe vennünk, mivel éppen elegendő előzetes szűrést hajtunk végre a kontextus feltárásával és a Fibonacci szintek alkalmazásával. Amire figyelnünk kell, az csupán a szignált követő entry (belépő) gyertya minősége, de ez már egy másik témára vezet át bennünket.

Amikor elénk tárul egy komplett öt hullámnak számozható, tagoltságában egyensúlyt és megfelelő arányokat tükröző trend, ami lassult már ugyan, de még egy centit sem haladt a korábbi iránnyal szemben, akkor az a feladatunk, hogy fordulós jelzést találjunk. A jelzések egyik típusa a bar, vagy gyertya alakzatok formájában jelentkezik és közülük is legmeggyőzőbb egy speciális dupla kulcsforduló, angolul a double key reversal outside day kombináció.

Kedvenc jelzéseim egyike, mert igen megbízható, legtöbbször tartós, kiválóan kereskedhető fordulat követi. Sőt, ki merem jelenteni, a legmegbízhatóbb eszköz, ami ráadásul közvetlenül az árból következtet, tehát nem valamilyen matematikai formulán alapszik. Ám az aktuális BUX példán keresztül épp azt szeretném szemléltetni, hogy a tőzsdén, bármilyen technikai módszert alkalmazzunk is, nincs 100% biztos kimenetel; állandó a bizonytalanság. Ezért rendhagyó módon, olyan eset kapcsán mutatok be egy fogást, ahol az nem működött, pedig minden a helyén volt.

A közismert kulcsfordulós nap első feltétele, hogy a piac legalább rövid távon, új csúcsot, vagy mélypontot érjen el. Ekkor a soron következő napon új maximum, ill. minimum szintre emelkedik, illetve süllyed az ár, de végül az előző napi záró, alá, ill. fölé zár. Ennél értelemszerűen erősebb a dupla kulcsforduló változat, aminek az emelkedő piacra vonatkozó receptje így hangzik:

Végy egy lokális maximum közelében új csúcsra törő gyertyát, ami végül a megelőző két nap záró értéke alá zár. Mindkettő zárónak alá zár, ez fontos!

A bearish dupla kulcsfordulóhoz ezek szerint három egymást követő napon hasonlítottuk össze az elért záró és a maximum értékeket. Már csak az "outside day" dolgát kell hozzáadnunk, ami pedig a napi minimum árak összevetését jelenti. Az outside day szó szerint "külső napot" jelent, amikor is mind a napi maximum, mind a napi minimum meghaladja a megelőző nap szélső értékeit. Vagyis egy külső napon, amely egyben dupla negatív kulcsforduló is egy új csúcsot látunk, majd a kereskedés minimuma a tegnapi minimum alá süllyed, végül a záró a közvetlen egymást követő három gyertya közül az aktuális esetében lesz a legalacsonyabb. Ez a szignál, amely jelzi, a trend véget ért:

|

| A sárga gyertya nem hiányzott a tiszta alakzat után |

A BUX a január 25-i, keddi kereskedés végére egy ritka szép, a leírásnak tökéletesen megfelelő kulcsfordulót produkált az "itt jó" felirattal jelölt három gyertyában. Valóban, ott még tényleg nagyon jó volt, hiszen a piac egy november 29-aljról számítva komplett hármas (A-B-C) zigzag alakzatnak lehetett értelmezni az emelkedést, amely A=C arányt mutatott az utolsó nagyobb eső szakasz 78,6%-os korrekciós szintjénél. Ezek után szerdán a sárgával kiemelt gyertya megsemmisítő csapást mért a tuti fordulós kombinációnkra. Vagyis nem működött. Illetve váratlanul nem működött annak, akinek nem volt helyén a stop loss megbízása.

Felrajzoltam a grafikonra pirossal az idealizált ábrát, hogy egyértelmű legyen, bar nézetben mi számít ilyen erős fordulós jelzésnek. Egyébként vannak szerzők, akik további kritériumokat rendelnek ehhez a komplex gyertyaformációhoz. Például:

- az 1-es gyertya zárjon a napi minimum és maximum által kijelölt zóna felső harmadában;

- a 2-es számú gyertya maximuma is legyen új rövid távú csúcs;

- és zárjon az 1-es zárója alatt.

Nekünk, akik Elliottal dolgozunk már nem szükséges ilyen további szempontokat figyelembe vennünk, mivel éppen elegendő előzetes szűrést hajtunk végre a kontextus feltárásával és a Fibonacci szintek alkalmazásával. Amire figyelnünk kell, az csupán a szignált követő entry (belépő) gyertya minősége, de ez már egy másik témára vezet át bennünket.

2010. március 2., kedd

A legtöbb ember ott hibázza el...

Ahogyan a nóta sugallja, az álmodozással. Vagyis inkább a vetítéssel. Mi emberek természetünknél fogva hajlamosak vagyunk lineárisan, nem pedig ciklikusan gondolkodni. Pedig a fejlődés, és vele a trendek ciklikusan, vagy ahogy Elliott leírta, hármat előre kettőt hátra lépésekkel haladnak.

A technikai elemzés eszköztárából nem hiányzik azért a ciklusok logikája sem, hiszen ezt kínálják az oszcillátor típusú indikátorok. Viszont róluk ennyit, mert a felvezetésemmel inkább csak a két eltérő megközelítés létezésére, sőt együttélésére szeretném röviden ráirányítani a figyelmet.

Minden trendkövető módszerben ott bujkál a kisördög: a trendvonalak, a mozgóátlagok az értelmezéshez keveset értők, vagy a távolabbi képpel nem foglalkozók kezében a megtévesztés eszközei és a legnagyobb tévedések okozói. Aki nem tudja, mit nézzen a trendvonal, vagy a mozgóátlag felett, illetve a trend kiindulási pontja előtti időszakban, annak – hacsak nem a legerősebb bullmarket idején próbálkozik – csupán idő kérdése, hogy mikor darálja be magát a folyton fel-le ugrándozó piacon. Egész egyszerűen azért, mert a lineáris gondolkodással, túlzott lelkesedésünkben az elmúlt időszak történéseit a végtelenbe vetítjük. Így született például a csúcs környékén, de már 2006-2007-ben is az ötvenezres BUX-ról szóló számtalan előrejelzés és a többi finomság.

Egy trendvonal csak addig működik, amíg az uralkodó ciklus helyét át nem veszi egy másik, hosszabb távú ciklus. Pont addig. Gyanítom, ma sokan indulnak ki abból, hogy a piac az elmúlt évben ötven akárhány százalékot emelkedett a mélypontról, akkor biztosan van benne még annyi, ami az idén legalább a banki kamatnál többet hoz.

Egy frissen készített felmérésben a professzionális résztvevők szerint semmi gond, éled a gazdaság és ennek megfelelően 2011 végére további 23%-ot fog még az S&P 500 emelkedni. Legalábbis ez a becslése az átlag hedge fund menedzsernek. Ilyen hangulatban nem is csoda, hogy a decemberi készpénz mennyisége az alapjaikban mindössze 3,6% volt a teljes állományra vetítve. Utoljára 2007 nyarán, a piac tetőzésekor volt ilyen szinten ez a mutató, ami gyakorlatilag egy intézményi "all-in" helyzetről árulkodik.

Sokan a jó vállalati eredményekkel, az alacsony kamatokra való hivatkozással, azaz fundamentális indokokkal is alátámasztják az érvelésüket. Kellenek a fundamentumok mikro és makro szinten egyaránt, mert kell valami kézzelfogható, ami mégiscsak elfogadhatóbb, logikusabb magyarázat, mint „a globális hangulaton alapuló ciklusok meghatározó szerepe” maszlag(om). Az a gond a fundamentumokkal, hogy a legvadabb konjunktúra kivételével mindig lehet belőlük egyidejűleg csodás, és letaglózó képet festeni.

Túlságosan nem is szabad bennük elmélyedni, de a poén kedvéért, íme a sötét oldal fundamentális érveinek aktuális felsorolása (az optimista változatért forduljon mindenki a befektetési tanácsadójához, vagy a politikusokhoz):

- Háztatásoknak, vállalkozásoknak, önkormányzatoknak, államoknak és világ egészének nincs elég jövedelme, vagy legalább növekedési potenciálja ahhoz, hogy a begyűjtött adósságot ki tudja szolgálni. Tbk. a befektetési alapok ezért nem tudnak elég friss tőkét felhajtani.

- 28 év óta először a maginfláció negatív az USA-ban. Állandó napirenden van, hogy a jegybankok, élükön az amerikai FED-del mennyire nyomják a gazdaságba a pénzt, ezerrel működik a bankóprés. Pedig ez egyszerűen nem igaz. Hitelt/tartozást generálnak nem pedig pénzt. Rettegnek a stagflációtól (gazdasági visszaesés és infláció egyszerre), ezért amíg nem biztosak a fenntartható növekedés beindulásában, addig nem növelik a pénz mennyiségét a gazdaságban. A szakértőbbek örömmel, kicsit talán a homlokukat törölve nyugtázzák, sikerül az inflációt elkerülni. Ellenben nem veszik észre, amint a gazdaság szépen lassan belesodródik egy deflációs spirálba.

- A FED ennek jegyében például a jelzáloghitelezéshez kapcsolódó garanciákkal van elfoglalva, de a múlt heti friss lakásadatokra pillantva látszik, hogy nem bír a piaccal megbirkózni. Ismét morzsolódnak az ingatlanárak és 11,3 millió olyan jelzálog van már az USA-ban, ami meghaladja az ingatlan értékét. Továbbá új lakások értékesítése (hónap-hónap) -11,2%, decemberi lakásárak -1,6%, használt lakások értékesítése januárban -7,2%.

- "Először a történelemben" típusú mikro hír volt a múlt héten az angol Premier Ligában szereplő Portsmouth csődje (itt írt róla az Index). Rendben, ez egy kiragadott példa. Maradjunk annyiban, egy példa. Szerintem szépen lassan fel lehet készülni az újabb „ilyen sem volt még” csődökre és rácsodálkozásokra az élet/gazdaság minden területen.

Ráadásul egyre nagyobb mindenütt a társadalmi nyomás, ami a politikától kikényszeríti a költekezés és a mentőakciók feladását, ezért ahogy kell, rendre kihátrálnak majd az amerikai ingatlanpiac, meg Görögország, meg bármi mögül, ami ezután jön.

Ui.: Egy magyarázó ábrával megtoldottam az alapokról szóló bejegyzés II. részét.

A technikai elemzés eszköztárából nem hiányzik azért a ciklusok logikája sem, hiszen ezt kínálják az oszcillátor típusú indikátorok. Viszont róluk ennyit, mert a felvezetésemmel inkább csak a két eltérő megközelítés létezésére, sőt együttélésére szeretném röviden ráirányítani a figyelmet.

Minden trendkövető módszerben ott bujkál a kisördög: a trendvonalak, a mozgóátlagok az értelmezéshez keveset értők, vagy a távolabbi képpel nem foglalkozók kezében a megtévesztés eszközei és a legnagyobb tévedések okozói. Aki nem tudja, mit nézzen a trendvonal, vagy a mozgóátlag felett, illetve a trend kiindulási pontja előtti időszakban, annak – hacsak nem a legerősebb bullmarket idején próbálkozik – csupán idő kérdése, hogy mikor darálja be magát a folyton fel-le ugrándozó piacon. Egész egyszerűen azért, mert a lineáris gondolkodással, túlzott lelkesedésünkben az elmúlt időszak történéseit a végtelenbe vetítjük. Így született például a csúcs környékén, de már 2006-2007-ben is az ötvenezres BUX-ról szóló számtalan előrejelzés és a többi finomság.

Egy trendvonal csak addig működik, amíg az uralkodó ciklus helyét át nem veszi egy másik, hosszabb távú ciklus. Pont addig. Gyanítom, ma sokan indulnak ki abból, hogy a piac az elmúlt évben ötven akárhány százalékot emelkedett a mélypontról, akkor biztosan van benne még annyi, ami az idén legalább a banki kamatnál többet hoz.

Egy frissen készített felmérésben a professzionális résztvevők szerint semmi gond, éled a gazdaság és ennek megfelelően 2011 végére további 23%-ot fog még az S&P 500 emelkedni. Legalábbis ez a becslése az átlag hedge fund menedzsernek. Ilyen hangulatban nem is csoda, hogy a decemberi készpénz mennyisége az alapjaikban mindössze 3,6% volt a teljes állományra vetítve. Utoljára 2007 nyarán, a piac tetőzésekor volt ilyen szinten ez a mutató, ami gyakorlatilag egy intézményi "all-in" helyzetről árulkodik.

Sokan a jó vállalati eredményekkel, az alacsony kamatokra való hivatkozással, azaz fundamentális indokokkal is alátámasztják az érvelésüket. Kellenek a fundamentumok mikro és makro szinten egyaránt, mert kell valami kézzelfogható, ami mégiscsak elfogadhatóbb, logikusabb magyarázat, mint „a globális hangulaton alapuló ciklusok meghatározó szerepe” maszlag(om). Az a gond a fundamentumokkal, hogy a legvadabb konjunktúra kivételével mindig lehet belőlük egyidejűleg csodás, és letaglózó képet festeni.

Túlságosan nem is szabad bennük elmélyedni, de a poén kedvéért, íme a sötét oldal fundamentális érveinek aktuális felsorolása (az optimista változatért forduljon mindenki a befektetési tanácsadójához, vagy a politikusokhoz):

- Háztatásoknak, vállalkozásoknak, önkormányzatoknak, államoknak és világ egészének nincs elég jövedelme, vagy legalább növekedési potenciálja ahhoz, hogy a begyűjtött adósságot ki tudja szolgálni. Tbk. a befektetési alapok ezért nem tudnak elég friss tőkét felhajtani.

- 28 év óta először a maginfláció negatív az USA-ban. Állandó napirenden van, hogy a jegybankok, élükön az amerikai FED-del mennyire nyomják a gazdaságba a pénzt, ezerrel működik a bankóprés. Pedig ez egyszerűen nem igaz. Hitelt/tartozást generálnak nem pedig pénzt. Rettegnek a stagflációtól (gazdasági visszaesés és infláció egyszerre), ezért amíg nem biztosak a fenntartható növekedés beindulásában, addig nem növelik a pénz mennyiségét a gazdaságban. A szakértőbbek örömmel, kicsit talán a homlokukat törölve nyugtázzák, sikerül az inflációt elkerülni. Ellenben nem veszik észre, amint a gazdaság szépen lassan belesodródik egy deflációs spirálba.

- A FED ennek jegyében például a jelzáloghitelezéshez kapcsolódó garanciákkal van elfoglalva, de a múlt heti friss lakásadatokra pillantva látszik, hogy nem bír a piaccal megbirkózni. Ismét morzsolódnak az ingatlanárak és 11,3 millió olyan jelzálog van már az USA-ban, ami meghaladja az ingatlan értékét. Továbbá új lakások értékesítése (hónap-hónap) -11,2%, decemberi lakásárak -1,6%, használt lakások értékesítése januárban -7,2%.

- "Először a történelemben" típusú mikro hír volt a múlt héten az angol Premier Ligában szereplő Portsmouth csődje (itt írt róla az Index). Rendben, ez egy kiragadott példa. Maradjunk annyiban, egy példa. Szerintem szépen lassan fel lehet készülni az újabb „ilyen sem volt még” csődökre és rácsodálkozásokra az élet/gazdaság minden területen.

Ráadásul egyre nagyobb mindenütt a társadalmi nyomás, ami a politikától kikényszeríti a költekezés és a mentőakciók feladását, ezért ahogy kell, rendre kihátrálnak majd az amerikai ingatlanpiac, meg Görögország, meg bármi mögül, ami ezután jön.

Ui.: Egy magyarázó ábrával megtoldottam az alapokról szóló bejegyzés II. részét.

2010. január 29., péntek

Célár a háromszögből

Három hete a GBPJPY devizapár egy tisztán kivehető szűkülésbe, háromszögbe lépett be, amiből január 21-én csütörtökön le is tört. A neten mindenki, aki érzékelte, rajzolta és számította a célárat, de a számítási módszerük könnyen kudarcra ítélhette a kereskedési tervüket. Az egész annak köszönhető, hogy a számítás logikája vagy rosszul került át Elliott elméletéből a technikai elemzés (TA) mérési módszereibe, vagy a TA független alakított ki egy széles körben elterjedt, ám hibás metódust. Illetve többet is.

A szabály mindkét rendszerben kb. úgy szól, hogy a háromszögből a kitörés, vagy letörés hossza megegyezik a háromszög magasságával. Fibonacci relációban gondolkodva, a háromszög magassága (mint korrektív szakasz ártartománya) a viszonyítás alapja, ami után a következő trendszakasz 1:1 arányban lesz ezzel a magassággal. Úgy is mondhatnám, a cél a Fib. extension 100%. Most e kettő közül elegendő, ha mindenki csak az egyik Fibonacci megközelítést érti meg és viszi magával tovább, szerintem majd a két példa úgyis érthetővé teszi. A háromszögön belüli számozáson se akadjunk fel, mert ha oda jutunk, akkor egy külön az alakzatra szánt bejegyzésben részletesen kibeszéljük.

Előre mondom, a mérési módszer tisztázása nem jelenti, hogy alkalmanként a háromszögekből le-, kitörések nem fognak behalni. Ettől még gyakori jelenség a csonka rally, ami akár már kevéssel a kitörés után is visszakanyarodik és gyorsan megtalálja a stopunkat, ellenben soha a célt. Viszont az alábbiakban ajánlott módszerrel jelentősen javulhatnak a statisztikáink. Sőt, csodák csodája, néha pipre/pontra/centre pontosan teljesülnek végre a céláraink.

Itt az első áttekintő ábrán az alsó és felső határoló vonal Elliott-i kategória, az a és c lok. maximumok, valamint b és d lokális minimumok összekötéséből adódik. Mindjárt jelentősége lesz a háromszögbe való belépés időpontjának, amit a felfelé mutató piros nyíllal jelöltem. Ez a pont a háromszög 'a' hullámának kiindulási pillanata, amikor az árfolyam belép az alakzatba. Az e csúcsnál lévő piros jelölésnél pedig a háromszög, mint korrektív alakzat véget ér. Ami onnan elindul lefelé, az már a következő impulse első hulláma.

Itt az első áttekintő ábrán az alsó és felső határoló vonal Elliott-i kategória, az a és c lok. maximumok, valamint b és d lokális minimumok összekötéséből adódik. Mindjárt jelentősége lesz a háromszögbe való belépés időpontjának, amit a felfelé mutató piros nyíllal jelöltem. Ez a pont a háromszög 'a' hullámának kiindulási pillanata, amikor az árfolyam belép az alakzatba. Az e csúcsnál lévő piros jelölésnél pedig a háromszög, mint korrektív alakzat véget ér. Ami onnan elindul lefelé, az már a következő impulse első hulláma.

Végül van még egy sárga jelölésünk, amikor a letörés pillanatában a klasszikus TA érzékeli a háromszög végét, aki pedig Elliott-ban számol, megerősítést kap és a stopot állítja.

A szűkülés bal oldalán, az alakzat magasságának meghatározásával keressük a célárat. Sokfélét olvastam már, például van, aki ilyenkor egyszerűen az a hullám magasságát használja, azaz belépési pontnál lévő minimumot kivonja az a pontból. Nincs bajom vele. Más "konyhában" megkeresik a háromszög kezdete körül a legnagyobb forgalmú napot, illetve periódust és ott mérik le a határvonalak közötti távolságot. Ezzel már nem értek egyet. Eléggé légből kapott megoldás, hogy egy indikátor magas értékéből próbálunk következtetni egy alakzat kiindulási pontjára. Arról már nem is beszélve, hogy devizáknál nem alkalmazható, hiszen nem áll rendelkezésünkre forgalmi adat.

Elliott rendszere első látásra, mérés tekintetében elég bonyolult. A definíció szerint a háromszög legszélesebb pontjával megegyező méretű mozgás jön létre az alakzatból. Tehát először a háromszögbe való belépés időpontját határozzuk meg, mert ott lesz a legszélesebb az alakzat, azaz legnagyobb a távolság az alsó és a felső határoló vonalak között. Ehhez az a-c és b-d trendvonalakat az időben vissza meg kell hosszabbítanunk a háromszög kiindulási pontja a felé. Egy pillantás az ábrára és már mondom is tovább.

A háromszögbe történő belépés időpontjára állítottam a függőleges piros szaggatott egyenest, ami találkozik a háromszögünk alsó és felső határoló vonalainak meghosszabbításával. Ennek a szakasznak a hosszából, mint magasságból vezetjük le célárra vonatkozó számításunkat. 150,86 északon, 145,38 délen. A kettő különbsége, a háromszög magassága 548 pip.

A háromszögbe történő belépés időpontjára állítottam a függőleges piros szaggatott egyenest, ami találkozik a háromszögünk alsó és felső határoló vonalainak meghosszabbításával. Ennek a szakasznak a hosszából, mint magasságból vezetjük le célárra vonatkozó számításunkat. 150,86 északon, 145,38 délen. A kettő különbsége, a háromszög magassága 548 pip.

A "mennyit" megvan. Következik a "hova". Hova, vagy honnan mérjük ezt az 548 pip magas szakaszt? Jóformán ahány ház, annyi szokás. Mérik a szimmetrikus háromszög csúcsából kiindulva, mérik a ki- vagy letörési pontból. Ezzel kapcsolatban a kisebb aggályom, hogy miként egyezünk meg a felső és alsó határoló trendvonal berajzolásában. Az igazán alapvető probléma, hogy ezzel a megközelítéssel így, vagy úgy egy fiktív értékről indítanánk a mérést, egy már folyamatban lévő árfolyammozgás közben. Azaz nem azt a két szakaszt hasonlítjuk össze (háromszög magassága vs. háromszög utáni lökés), amit definíció szerint kitűztünk.

A megoldást sugallja a két sárgával bekarikázott szám. Egy Elliott számozás. Épp csak az új impulse 1-es és 2-es hulláma szerepel rajta. A mérést az 1. trendszakasz kiindulási pontjából kell indítani, azaz itt az e pontból, mint lokális maximumból. Az e pont 149,47 volt, ha kivonjuk belőle az 5,48-as értéket, ami a háromszög magassága, akkor papíron előáll a 143.99-es célárunk.

Ezt a műveletet a gyakorlatban, a grafikonon dolgozva a háromszög magasságába állított Fibonacci ráccsal szoktam kezdeni, amit áthúzok az e pontba. Ezt jelenti a Fibonacci extension eszköz alkalmazása.

Azért szeretem a grafikonon látni a létrát, mert a fehér vonalak mentén a hosszú menet közben is tudok tájékozódni. Tudom követni, hol tartunk.

Azért szeretem a grafikonon látni a létrát, mert a fehér vonalak mentén a hosszú menet közben is tudok tájékozódni. Tudom követni, hol tartunk.

Remélem átment, de ha nem, akkor itt van még egy második példa.

Délután hosszú idő óta először rápillantottam a BUX-ra és ott is láttam egy idevágó helyzetet. 4 órás bontású grafikon következik (Forrás: Stooq.com):

Minden ott van, sőt, a legvalószínűbb Elliott-jelöléseket is feltettem. Azért, mert újra hangsúlyozni szerettem volna, hogy egy alakzat végpontja és a következő kezdete nem feltétlenül a legmélyebb/ legmagasabb ponton van és nem is egy trendvonal mögül megvalósuló kitöréskor. Hanem ott, ahol az utolsó alakzaton belüli hullám, vagy ha úgy tetszik, trendszakasz véget ért. Ez a háromszög valószínűleg egy 4. hullám volt az emelkedésen belül, ezért felhelyeztem a grafikonra a 4-es számot. A pirossal áthúzott a hibás, az e-nél lévő a helyes.

Aki a kitörési pontra mérte a háromszög bármilyen módszerrel meghatározott magasságát, az azóta is a célár teljesülését várja. Pedig már bőven megvolt, túl is ment rajta. Távol álljon tőlem a gúnyolódás, mert nem feltétlenül tudhatja, mi a baj. Ugyanis még az angol nyelvű irodalom túlnyomó részében is tévesen találjuk a mérési módszert. Vagy az én logikám szerint tévesen.

Persze mégis lehet ebben a másfajta logikában valami, mert több szerzőnél látom, hogy amikor a háromszög célárát tárgyalja, akkor szemlátomást küzd a megbízhatóság növelése érdekében és például az alakzat magasságának 80%-át ajánlja. Elárulom, nem segít.

Lesz mit méregetni a hétvégén, mert 15 perces grafikonon több amerikai indexben lehet értelmezni háromszöget. Jelzik, hogy a ma újra megindult lejtmenet meddig (nem olyan messzire) juthat, mielőtt még egyszer számottevően felfelé korrigálnak az indexek a nagy esés előtt.

Gyorsan hozzá is teszem, ehhez hasonló, a piac rövid távú irányára vonatkozó megjegyzésem kevés lesz itt a blogomban, mert nem a tippek osztogatása a cél. Az elemzési módszerekről szóló írásaimmal egy összetett ismeretanyag rendszerezésére törekszem. Ennek jegyében sokszor le is mondok egy frissen feltűnő alakzat gyors, netán élő bemutatásától. Így volt ez a fenti GBPJPY példánkkal is, amit már jóval korábban "begyűjtöttem".

Bővül a blog olvasóközönsége, ezért legfőbb ideje egyszer felhívnom mindenki figyelmét az oldal alján látható, kockázatokkal kapcsolatos figyelmeztetésre.

A szabály mindkét rendszerben kb. úgy szól, hogy a háromszögből a kitörés, vagy letörés hossza megegyezik a háromszög magasságával. Fibonacci relációban gondolkodva, a háromszög magassága (mint korrektív szakasz ártartománya) a viszonyítás alapja, ami után a következő trendszakasz 1:1 arányban lesz ezzel a magassággal. Úgy is mondhatnám, a cél a Fib. extension 100%. Most e kettő közül elegendő, ha mindenki csak az egyik Fibonacci megközelítést érti meg és viszi magával tovább, szerintem majd a két példa úgyis érthetővé teszi. A háromszögön belüli számozáson se akadjunk fel, mert ha oda jutunk, akkor egy külön az alakzatra szánt bejegyzésben részletesen kibeszéljük.

Előre mondom, a mérési módszer tisztázása nem jelenti, hogy alkalmanként a háromszögekből le-, kitörések nem fognak behalni. Ettől még gyakori jelenség a csonka rally, ami akár már kevéssel a kitörés után is visszakanyarodik és gyorsan megtalálja a stopunkat, ellenben soha a célt. Viszont az alábbiakban ajánlott módszerrel jelentősen javulhatnak a statisztikáink. Sőt, csodák csodája, néha pipre/pontra/centre pontosan teljesülnek végre a céláraink.

Itt az első áttekintő ábrán az alsó és felső határoló vonal Elliott-i kategória, az a és c lok. maximumok, valamint b és d lokális minimumok összekötéséből adódik. Mindjárt jelentősége lesz a háromszögbe való belépés időpontjának, amit a felfelé mutató piros nyíllal jelöltem. Ez a pont a háromszög 'a' hullámának kiindulási pillanata, amikor az árfolyam belép az alakzatba. Az e csúcsnál lévő piros jelölésnél pedig a háromszög, mint korrektív alakzat véget ér. Ami onnan elindul lefelé, az már a következő impulse első hulláma.

Itt az első áttekintő ábrán az alsó és felső határoló vonal Elliott-i kategória, az a és c lok. maximumok, valamint b és d lokális minimumok összekötéséből adódik. Mindjárt jelentősége lesz a háromszögbe való belépés időpontjának, amit a felfelé mutató piros nyíllal jelöltem. Ez a pont a háromszög 'a' hullámának kiindulási pillanata, amikor az árfolyam belép az alakzatba. Az e csúcsnál lévő piros jelölésnél pedig a háromszög, mint korrektív alakzat véget ér. Ami onnan elindul lefelé, az már a következő impulse első hulláma.Végül van még egy sárga jelölésünk, amikor a letörés pillanatában a klasszikus TA érzékeli a háromszög végét, aki pedig Elliott-ban számol, megerősítést kap és a stopot állítja.

A szűkülés bal oldalán, az alakzat magasságának meghatározásával keressük a célárat. Sokfélét olvastam már, például van, aki ilyenkor egyszerűen az a hullám magasságát használja, azaz belépési pontnál lévő minimumot kivonja az a pontból. Nincs bajom vele. Más "konyhában" megkeresik a háromszög kezdete körül a legnagyobb forgalmú napot, illetve periódust és ott mérik le a határvonalak közötti távolságot. Ezzel már nem értek egyet. Eléggé légből kapott megoldás, hogy egy indikátor magas értékéből próbálunk következtetni egy alakzat kiindulási pontjára. Arról már nem is beszélve, hogy devizáknál nem alkalmazható, hiszen nem áll rendelkezésünkre forgalmi adat.

Elliott rendszere első látásra, mérés tekintetében elég bonyolult. A definíció szerint a háromszög legszélesebb pontjával megegyező méretű mozgás jön létre az alakzatból. Tehát először a háromszögbe való belépés időpontját határozzuk meg, mert ott lesz a legszélesebb az alakzat, azaz legnagyobb a távolság az alsó és a felső határoló vonalak között. Ehhez az a-c és b-d trendvonalakat az időben vissza meg kell hosszabbítanunk a háromszög kiindulási pontja a felé. Egy pillantás az ábrára és már mondom is tovább.

A háromszögbe történő belépés időpontjára állítottam a függőleges piros szaggatott egyenest, ami találkozik a háromszögünk alsó és felső határoló vonalainak meghosszabbításával. Ennek a szakasznak a hosszából, mint magasságból vezetjük le célárra vonatkozó számításunkat. 150,86 északon, 145,38 délen. A kettő különbsége, a háromszög magassága 548 pip.

A háromszögbe történő belépés időpontjára állítottam a függőleges piros szaggatott egyenest, ami találkozik a háromszögünk alsó és felső határoló vonalainak meghosszabbításával. Ennek a szakasznak a hosszából, mint magasságból vezetjük le célárra vonatkozó számításunkat. 150,86 északon, 145,38 délen. A kettő különbsége, a háromszög magassága 548 pip.A "mennyit" megvan. Következik a "hova". Hova, vagy honnan mérjük ezt az 548 pip magas szakaszt? Jóformán ahány ház, annyi szokás. Mérik a szimmetrikus háromszög csúcsából kiindulva, mérik a ki- vagy letörési pontból. Ezzel kapcsolatban a kisebb aggályom, hogy miként egyezünk meg a felső és alsó határoló trendvonal berajzolásában. Az igazán alapvető probléma, hogy ezzel a megközelítéssel így, vagy úgy egy fiktív értékről indítanánk a mérést, egy már folyamatban lévő árfolyammozgás közben. Azaz nem azt a két szakaszt hasonlítjuk össze (háromszög magassága vs. háromszög utáni lökés), amit definíció szerint kitűztünk.

A megoldást sugallja a két sárgával bekarikázott szám. Egy Elliott számozás. Épp csak az új impulse 1-es és 2-es hulláma szerepel rajta. A mérést az 1. trendszakasz kiindulási pontjából kell indítani, azaz itt az e pontból, mint lokális maximumból. Az e pont 149,47 volt, ha kivonjuk belőle az 5,48-as értéket, ami a háromszög magassága, akkor papíron előáll a 143.99-es célárunk.

Ezt a műveletet a gyakorlatban, a grafikonon dolgozva a háromszög magasságába állított Fibonacci ráccsal szoktam kezdeni, amit áthúzok az e pontba. Ezt jelenti a Fibonacci extension eszköz alkalmazása.

Azért szeretem a grafikonon látni a létrát, mert a fehér vonalak mentén a hosszú menet közben is tudok tájékozódni. Tudom követni, hol tartunk.

Azért szeretem a grafikonon látni a létrát, mert a fehér vonalak mentén a hosszú menet közben is tudok tájékozódni. Tudom követni, hol tartunk.Remélem átment, de ha nem, akkor itt van még egy második példa.

Délután hosszú idő óta először rápillantottam a BUX-ra és ott is láttam egy idevágó helyzetet. 4 órás bontású grafikon következik (Forrás: Stooq.com):

Minden ott van, sőt, a legvalószínűbb Elliott-jelöléseket is feltettem. Azért, mert újra hangsúlyozni szerettem volna, hogy egy alakzat végpontja és a következő kezdete nem feltétlenül a legmélyebb/ legmagasabb ponton van és nem is egy trendvonal mögül megvalósuló kitöréskor. Hanem ott, ahol az utolsó alakzaton belüli hullám, vagy ha úgy tetszik, trendszakasz véget ért. Ez a háromszög valószínűleg egy 4. hullám volt az emelkedésen belül, ezért felhelyeztem a grafikonra a 4-es számot. A pirossal áthúzott a hibás, az e-nél lévő a helyes.

Aki a kitörési pontra mérte a háromszög bármilyen módszerrel meghatározott magasságát, az azóta is a célár teljesülését várja. Pedig már bőven megvolt, túl is ment rajta. Távol álljon tőlem a gúnyolódás, mert nem feltétlenül tudhatja, mi a baj. Ugyanis még az angol nyelvű irodalom túlnyomó részében is tévesen találjuk a mérési módszert. Vagy az én logikám szerint tévesen.

Persze mégis lehet ebben a másfajta logikában valami, mert több szerzőnél látom, hogy amikor a háromszög célárát tárgyalja, akkor szemlátomást küzd a megbízhatóság növelése érdekében és például az alakzat magasságának 80%-át ajánlja. Elárulom, nem segít.

Lesz mit méregetni a hétvégén, mert 15 perces grafikonon több amerikai indexben lehet értelmezni háromszöget. Jelzik, hogy a ma újra megindult lejtmenet meddig (nem olyan messzire) juthat, mielőtt még egyszer számottevően felfelé korrigálnak az indexek a nagy esés előtt.

Gyorsan hozzá is teszem, ehhez hasonló, a piac rövid távú irányára vonatkozó megjegyzésem kevés lesz itt a blogomban, mert nem a tippek osztogatása a cél. Az elemzési módszerekről szóló írásaimmal egy összetett ismeretanyag rendszerezésére törekszem. Ennek jegyében sokszor le is mondok egy frissen feltűnő alakzat gyors, netán élő bemutatásától. Így volt ez a fenti GBPJPY példánkkal is, amit már jóval korábban "begyűjtöttem".

Bővül a blog olvasóközönsége, ezért legfőbb ideje egyszer felhívnom mindenki figyelmét az oldal alján látható, kockázatokkal kapcsolatos figyelmeztetésre.

Feliratkozás:

Megjegyzések (Atom)