Ma, csütörtökön egyenletes, pánik nélküli esést láttunk az USA-ban, ami percekre lement a kritikus trendvonal - ES határidő 1.209 és SP500 cash index 1.212 - alá vagyis majdnem kipottyant a korábban már sokat ábrázolt eső trend báziscsatornájából. Majdnem, mert zárásra éppen fölé tudott kapaszkodni. Vagyis, amit kritikus jelenségnek határoztunk meg, azaz amely a momentumos harmadik hullám elindulását igazolhatná még továbbra sem valósult meg. Még mindig igaz, hogy közel a csúcs. Arra vártunk, hogy a piac szignifikáns napi záróval töri le, majd "alulról tesztelgeti" az említett kritikus támaszt, azt követően begyorsul az esés, és ezzel lesz elegendő bizonyítékunk a harmadik hullám jelenlétére. Van rá esély, hogy mindez november végéig be is következhet, de ma azt vegyük végig, hogy a következtetéseinkhez időközben milyen információkat adott nekünk az árfolyam mozgása.

Volt egy háromszögnek látszó valami, amit rajzolt mindenki, várta a kitörést, sőt tegnapra már a Wall Street Journal is a háromszög technikai hátterével és az "evidens" felfelé folytatással volt elfoglalva - íme a cikk [link]. Így aztán a mai letörést látva sokan lesznek, akikben megfogalmazódik, lám-lám, ugye hogy nem működik a technikai elemzés. Viszont ők nem Elliott követői lesznek. Előttünk ugyanis egész más szempontok voltak.

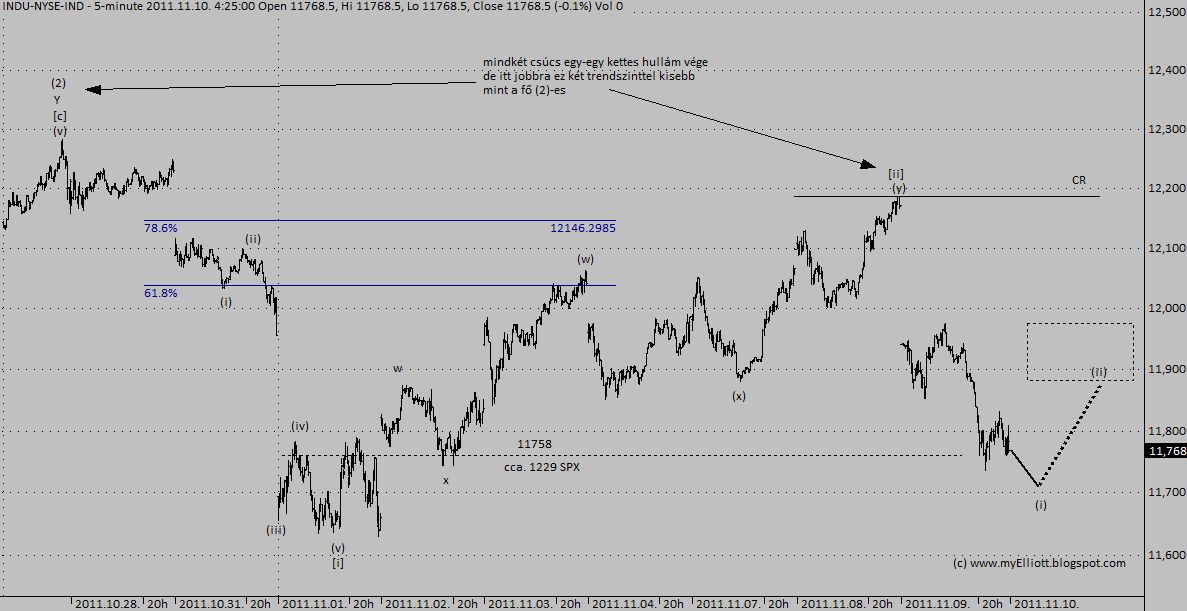

Az elméleti "bemutató" és érvelés előtt azonban publikálom a magam elsődleges megfejtését, az operatív számozást. A bull/bear "game over" ábránkat frissítem tovább [link emlékeztetőül].

|

| A háromszög valójában sokkal kisebb, mint azt a klasszikus TA rajzolná, mert csak egyik alegysége a teljes korrekciónak - ha ez a bear változat megállja a helyét, akkor SPX 1.260 kritikus ellenállás |

Szóval Elliott-os szemmel nézve egész más a helyzet. Egyrészt alap, hogy a háromszögből a belépés irányával ellentétes oldalon lesz a kitörés. A belépés iránya nekem végig nem volt evidens, ezért nem talál senki a blogon az elmúlt hetekben háromszög értelmezésről szóló ábrát. Vonakodtam az egyébként igen impulzív, OKT 27-NOV 1 esést a háromszög indító hullámának, vagyis korrektív a-b-c szekezetnek elfogadni. Ezért kezdtem figyelni trendcsatornákat, támasz/ellenállás szinteket, és azokból következtetni. Csak Elliott hullámok és alakzatok tekintetében ugyanis kevés magabiztos fogódzó létezett.

Másrészt nem minden háromszög, ami annak látszik, hiszen sok esetben tűnik egy komplex korrekció, vagy egy 1-2-i-ii szituáció nagyon hasonlatosnak. Ez az utolsó mondatom kezdőknek túl sok lehetett, de ott van fent hozzá az egyik változat a komplex megfejtésről, illetve majd két éve egy egész bejegyzést szenteltem az alternatívák bemutatására "Két tipp, ami legalább három" [link] címmel. Tessék csak kibogozni, mit is jelent ez a mondat.

Harmadrészt, kettes hullám helyén önmagában nem állhat háromszög, ellenben bármikor lehet B, vagy X, vagy komplex korrekció utolsó eleme, tehát Y, vagy Z. Itt az Y-ban hinnénk, méghozzá egy Minuette szinten jelentkezőben, ha elfogadnánk ezt a bullish megoldást. Ehhez is van rajz; lejjebb következik az illusztráció.

A dióhéjban összefoglalt elmélet nekünk azt mondja, ha egyáltalán volt ott háromszög, akkor abból szerkeszthetünk bearish képet, vagy bullish variációt egyaránt, de segítek, ebből is abból is nagyon konkrétat. Ez jó hír, mert könnyebb lesz felismerni, melyik utat választja magának a piac.

Kerekítsünk a két szcenárióból egy mini elméleti leckét sematikus ábrákkal:

|

| Impulzus, vagy zigzag, kis háromszög vagy nagy? /érdemes nagyítva nézni/ |

Ha egy [b] hullám a háromszög változatot választjuk (jobbra), akkor bullish a helyzet, mivel a [b] hullám egy 5-3-5-ös szerkezetű zigzag korrekció közepén áll. Lemegy a piac 1.200-1.180 közé, elakad az esés és megy is fel egy utolsó körre az október 27-i maximum fölé kevéssel. Nem ezt várom, világossá is tettem az elmúlt három hétben számtalanszor és nem véletlen emeltem ki egy post főcímének a korábbi csúcs 1.292,66-ot.

Tehát a lefelé változatot (balra) részesítem előnyben miszerint (1)-(2)-[i]-[ii] jött létre eddig és a háromszöget csak azért látunk, mert a [ii]-es hullám dupla korrekció volt: egy zigzag és egy háromszög együtt összekötve egy (x) hullámmal. Emlékeztetőül, ez van a felső ábrán is.

A bear változat kritikus szintje ES 1.258,75, ezen szint felett semmi keresnivalója sincs az árfolyamnak, vagyis ha valaki shortol, legkésőbb oda kell stop loss megbízást elhelyeznie. Ugyanez az ellenállás szint a cash indexben 1.259,66. Felkerekíthetjük 1.260-ra, úgy könnyebb emlékezni rá.

Zárásul egy érdekes ábra Maui mestertől. FGBL = német Bund, ZB = USA 30 éves bond határidő.

|

| Noha ma az EU kötvénypiacok valamelyest magukhoz tértek, mi ez, hogy a német bund kezdi alulteljesíteni az USA kötvényeket? |